2020년 미국 우량주 TOP 10(2020 Large Cap Stocks List)

2020.7.17.

많은 투자자들이 시가 총액(market capitalization or market cap)이라는 단어의 의미를 정확하게 모를 수 있지만 많이 들어는 봤을 것이다. 시가 총액의 개념은 매우 간단하다. 발행된 회사 주식의 총 가치다. 발행된 주식에 현재 주식 가격을 곱하여 계산한다. 쉽게 말해, 공개적으로 거래되는 회사의 모든 주식을 구입하는 데 드는 비용이다. 우량주(대형주)는 시가 총액 100억달러가 넘는 기업을 말한다. 시장에는 수백 가지의 대형 주가 있다. 이 시리즈에서는 슈어 디벤던드 닷컴(suredividend.com) 데이터베이스의 총 예상수익률에 따라 순위가 매겨진 10개의 대형주에 대해 설명한다.

이 글의 목차는 아래와 같다.

•우량주의 개요

•우량주 TOP 10: L3해리스 테크놀로지스(L3Harris Technologies, LHX)

•우량주 TOP 9: AT&T(AT&T Inc., T)

•우량주 TOP 8: 스코샤 은행(Bank of Nova Scotia, BNS)

•우량주 TOP 7: 페덱스(FedEx Corporation, FDX)

•우량주 TOP 6: 프루덴셜 파이낸셜(Prudential Financial, PRU)

•우량주 TOP 5: 엔브릿지(Enbridge Inc., ENB)

•우량주 TOP 4: M&T 은행(M&T Bank, MTB)

•우량주 TOP 3: 뱅크오브아메리카(Bank of America, BAC)

•우량주 TOP 2: 디스커버 파이낸셜 서비스(Discover Financial Services, DFS)

•우량주 TOP 1: 원오크(ONEOK Inc., OKE)

우량주의 개요

주식의 시가 총액을 계산하려면 현재 주가에 발행된 주식 수를 곱하면 된다. 예를 들어, 주가가 100달러고 유통중인 주식이 100만 주라면 시가 총액은 1억 달러이다. 1억 달러는 확실히 큰돈이지만, 주식시장에서 이 종목은 마이크로 캡으로 인정 될 것이다.

시가 총액으로 분류되는 주식은 여러 계층으로 구분된다. 맨 아래 마이크로 캡이 있다. 이들은 시가 총액이 3억 달러 미만인 매우 작은 회사이다. 다음은 시가 총액이 3억 ~ 20억 달러인 스몰캡이다. 스몰캡 다음으로 시가 총액이 20억~100억 달러인 미드캡이 있다. 마지막으로 시가 총액이 100억 달러가 넘는 라지캡(대형주)이 있다. 투자자들에게 가장 잘 알려진 다우존스(Dow Jones Industrial Average)에 포함된 회사들이다.

지금 당장 매수 가능한 10개의 우량주

100억 달러 이상의 시가 총액을 보유한 400개 이상의 종목이 있다. 그러나 장기 투자자의 경우 이러한 종목을 매수할 최고의 타이밍이 언제인지 구분해야한다. 다음 10개 종목은 시가 총액 100억 달러가 넘는 대형우량주이다. 내실 있는 경쟁 우위, 장기 성장 잠재력 및 배당금도 포함된다. 일부는 수년 동안 매년 배당금을 늘려오기까지 했다.

이 10개의 종목은 5년의 총 예상수익률로 순위가 매겨진다. 비즈니스 모델과 성장 잠재력에 대한 질적 평가도 적용되었다. 위험 요인으로 인해 순위에 MLP는 포함되지 않았다.그리고 배당 리스크 점수가 C이상인 주식만 포함되었다. 높은 수익률뿐만 아니라 지속 가능한 배당금 지불능력을 가진 주식에 초점을 맞추기 위함이다.

2020년 미국 우량주 TOP 10 : L3해리스 테크놀로지스(LHX)

5년 예상 수익률 : 13.6%

L3해리스 테크놀로지스(L3Harris Technologies, LHX)는 2019년 6월 29일 L3 테크놀로지스(L3 Technologies)와 해리스 코퍼레이션(Harris Corporation)이 합병하여 탄생한 회사로, 미국에서 6번째로 큰 방위 사업체이다. 회사는 통신(수익의 23%), 우주 및 항공(수익의 25%), 항공 기술 시스템(수익의 23%)에서 통합 미션 시스템(수익의 30%)을 포함하여 4개의 사업 부문을 영위하게 됐다.

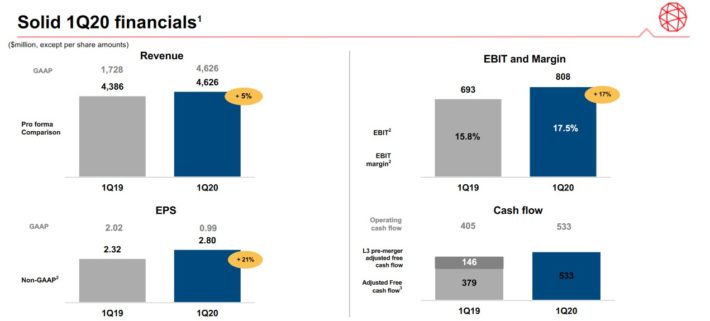

L3해리스 고객은 미국 정부 또는 기타 국방 사업자이다. 2019년 합병된 회사의 총 수익은 180억 달러가 넘었다. L3해리스는 1분기에 강력한 실적을 보고했다. 추정(Pro-Forma)매출은 5% 증가한 46억 달러이며 조정 EPS는 합병 및 유기적 성장으로 인해 전년 동기 대비 21% 증가했다.

통합 미션 시스템(Integrated Systems) 매출은 1% 증가했으며, 수주출하비율*(Book-to-Bill Ratio)은 1.37이다. 우주 및 항공 시스템의 매출은 7% 증가한 반면 통신 시스템의 매출은 5% 증가했다. 항공 시스템 매출은 분기 동안 11% 증가했다.

*수주출하비율(Book-to-Bill Ratio) : 물품의 주문량을 출하량으로 나눈 것이다. 1보다 클 경우에는 출하량보다 주문량이 더 많다는 것이다.

이 회사는 10억 달러에 공항 보안 및 자동화 사업의 매각을 완료했다. 수익의 8%~10%가 추가로 줄어들 것으로 보인다. 경쟁 우위는 이러한 성장 목표를 달성하는 데 도움이 된다. 대규모 국방 계약 업체인 L3해리스는 특히 대규모 프로그램에 대한 취득 규정 및 회계 표준에 대한 지식이 필요한 국방 계약과 관련하여 경쟁 우위를 가지고 있다. 이 회사는 국방부를 위해 복잡하고 맞춤화된 시스템을 개발하며, 쉽게 복제 할 수없는 보안 능력을 갖춘 숙련된 인력을 보유하고 있다.

현재 2025년까지 주당 연간 평균 성장률이 10% 증가 할 것으로 예상하고 있다. 국방 지출의 증가는 이 회사 매출 성장에 도움이 될 것이다. 또한 최근 합병으로 인한 시너지 효과는 물론 주식 환매 등으로 수익성이 개선될 것이다. 배당 수익률은 2.0%이다. 예상 EPS 성장률 및 PER의 완만한 확장과 더불어, 향후 5년간 총 수익률이 13.6%에 이를 수 있다.

2020년 미국 우량주 TOP 9 : AT&T

AT&T는 AT&T 통신(1억 미국 소비자 및 3백만 기업에 모바일, 광대역 제공), 워너 미디어(튜너, HBO, 워너브라더스, Xandr 광고 유닛), AT & T 라틴 아메리카(11개국에 유료 TV 및 무선 서비스 제공) 를 포함한 4개의 개별 사업부를 운영하는 세계 최대의 통신 회사이다. 이 회사는 연간 매출 1,800억 달러 이상을 창출한다.

2020년 4월 22일, AT & T는 2020년 3월 31일까지의 1분기 실적을 발표했다. 분기 동안 회사는 미국내 무선 서비스 및 비즈니스 서비스의 성장이 미국내 비디오, 레거시 유선 서비스, 워너미디어의 약세를 부분적으로 상쇄시키면서 441억 달러의 매출을 기록했다.

순이익은 전년 동기 42억 달러, 주당 0.56달러에 비해 46억 달러, 주당 0.63달러를 기록했다. 부채 대비 EBITDA 비율은 분기 말 기준 2.6배였다. 2007년부터 2019년까지 주당 순이익은 연간 2.2% 증가했다. 회사는 최근 다이렉스TV 및 타임워너 인수를 통해 성장기회를 노리고 있지만 인수 후 부채가 많고 레거시 비즈니스는 꾸준히 감소하고 있다. 2025년까지 연간 EPS가 4% 정도 증가할 것으로 예상된다.

AT & T의 가장 큰 미래 성장 영역 중 하나는 5G 배포이다. 6월 29일, AT & T는 28개의 추가 시장에 5G 서비스를 시작했다고 발표했다.

AT & T는 현재 미국 355개 시장의 일부에 5G를 제공하고 있다. 2020년 AT & T의 배당성향은 70% 미만이므로 배당은 안전해 보인다.

또한 경기 침체에 대한 저항력이 뛰어나 경제 위기 시에도 수익성과 배당 성장을 유지했다. 매력적인 6.9%의 배당률, 연간 EPS의 4% 증가 등 5년간 수익률은 14.0%로 예상된다.

2020년 미국 우량주 8 : 노바 스코샤 은행(Bank of Nova Scotia, BNS)

5년 예상 수익률 14.4%

노바 스코샤 은행은 캐나다 왕립 은행(RY)과 토론토-도미니언 은행(TD) 다음으로 캐나다에서 세 번째로 큰 금융 기관이다. 시가 총액은 510억 달러이다. 스코샤 은행은 2020년 5월 26일에 2분기 실적을 발표했다. 순이자 소득이 5.3% 증가하고 비이자 이익이 2% 감소하여 총 전년 대비 2% 증가한 80 억 달러를 기록했다. 순이익은 41% 감소한 13억 8천만 캐나다 달러(C$)를 기록했다. 주당순이익은 39% 감소했다. 아래 이미지에서 스코샤 뱅크의 자본 및 유동성 현황을 확인할 수 있다.

캐나다의 핵심 금융 부문에서 순이자 소득이 4 % 증가했으나 비이자 소득이 11 % 감소하여 상쇄되었다. 대출금과 예금은 각각 4 % 증가한 반면 순이자 마진은 7 베이시스 포인트 하락했다. 지난 분기에 가장 실적이 좋은 부문은 성장률이 25%를 기록한 글로벌 뱅킹&마켓 사업부문이었다. 경제 성장 둔화에도 불구하고 2025년까지 매년 평균 EPS를 5% 증가시킬 수 있을 것으로 보인다.

스코샤 은행은 캐나다 경쟁 업체들과 비교할 때 눈에 띄는 차별화된 성장 전략을 가지고 있다. 다른 은행은 미국으로의 확장에 초점을 맞추고 있지만, 스코샤뱅크는 멕시코, 페루, 칠레 및 콜롬비아와 같은 신흥 경제국에서 은행 서비스를 제공하는 것에 맞추어져 있다. 노바 스코샤 은행은 캐나다 통화로 연간 3.60달러의 배당금을 지불한다. 미국 달러로 주당 $2.57 정도이며 배당률로 나타내면 현재 6.1%이다. 위의 모든 것을 고려해보았을때 2025년까지 연간 총 수익률은 14.4%이다.

2020년 미국 우량주 TOP 7 : 페덱스(FDX)

5년 예상 수익률 : 14.5%

페덱스는 교통, 전자 상거래 및 비즈니스 서비스를 포함한 다양한 서비스를 제공한다. 6월 30일, 4분기 및 2020년 회계 연도 전체에 대한 재무 실적을 보고했다. 분기의 경우, 전년 동기 대비 매출이 3% 감소한 172억 달러를 기록했다. 조정된 영업 이익률은 5.2%로 확대되었지만 EPS는 여전히 49.5% 감소했다. 경영진은 COVID-19와 관련하여 추가 운영 비용이 1억 2천 5백만 달러 증가했다고 밝혔다.

많은 소매점들이 문을 닫아야 했기 때문에 온라인 주문량이 급증했다. 이를 통해 불리한 조건을 부분적으로 상쇄하였다. 2020 회계연도 연간 주당순이익(EPS)을 9.50달러로 보고했다. 경기 회복의 시기와 속도가 불확실하여 2021 회계 연도에 대한 수입 예측을 제공하지 않았다.

페덱스는 지난 10년 동안 17.1%의 인상적인 EPS CAGR을 유지하면서 견고한 수익성을 제공했다. 경제가 회복된다면 성장세로 돌아설 것이다. 페덱스는 안전성과 품질면에서 높은 점수를 받았다. 지속적으로 수익성이 높으며 건전한 재무표를 유지하고 있다. 채무를 충당하고 성장에 투자하며 주주에게 현금을 반환하기에 충분한 현금 흐름이 있다. 배당 성향은 예상 EPS의 27%에 불과하다. 페덱스와 UPS (United Parcel Service)가 거의 유일하다 시피한 시장 특성을 고려할 때 규모의 경제를 누린다. PER은 10.6으로 낮은 수준이다. PER이 확대되고 2.5% 배당 수익률과 향후 EPS 증가를 고려할 때 2025년까지 연간 총 기대 수익률은 14.5%로 예측할 수 있다.

2020년 미국 우량주 TOP 6 : 프루덴셜 파이낸셜(PRU)

5년 예상 수익률 : 15.6%

프루덴셜은 10년 넘게 배당금을 늘렸다. 프루덴셜은 관리 대상 자산이 1조 5천억 달러에 달하는 글로벌 금융 기관이다. 생명 보험, 연금, 퇴직 관련 서비스, 뮤추얼 펀드 및 투자 관리를 포함한 금융 상품을 제공한다. 2020년 5월 5일, 2020년 1분기 실적을 발표했다. 2,700만 달러 또는 주당 0.70 달러의 순 손실을 보고했다. 세후 조정 영업 이익 9억 9,900만 달러, 주당 2.32달러로 전년 대비 23% 감소했다. 관리 대상 자산은 작년 같은 기간1,456조 달러에서 1,481조 달러로 증가했다.

프루덴셜은 2007년부터 2019년까지 주당 순이익을 매년 약 4.0% 증가시켰다. 2025년까지 연간 EPS가 4% 증가할 것으로 예상한다. 비용 절감 정책이 수익 성장에 도움이 될 것이다. 작년에 이 회사는 5억 달러의 비용 절감으로 프로세스, 인재 및 기술 혁신을 시작했다.

프루덴셜은 2019년 9월, Assurance IQ를 22억 5천만 달러에 인수했다. Assurance IQ는 건강 및 금융 웰니스 솔루션을 찾는 고객을 위한 소비자 경험 플랫폼이다. 푸르덴셜 주식은 적정 PER 8.0 보다 낮은 6.1의 수준에서 거래되고 있다. 예상 EPS 증가율은 4%이며 배당 수익률 6.9%을 포함해 산정한 연간 총 기대 수익률은 14.6%이다.

2020년 미국 우량주 TOP 5 : 엔브릿지(ENB)

5년 예상 수익률 : 14.6%

by. suredividend "2020 Large Cap Stocks List"

Enbridge는 가스 공급, 에너지 서비스, 녹색 에너지, 전송 부문을 운영하는 석유 및 가스 회사이다. 현재 시가 총액은 650억 달러이다.

Enbridge는 2020년 1분기 전년 동기에 비해 14억 달러의 GAAP 손실을 보고했다. 이 손실은 DCP 미드스트림에 대한 회사의 투자에 대한 17억 달러의 비-현금성 손실과 비-현금성 미실현 파생상품의 가치 하락에 따라 19억 달러 등 비-반복 비용으로 인해 발생했다.

주당 조정 수익은 2020년 1분기 동안 2.5% 증가했다. Enbridge는 2009년부터 2016년까지 일관된 주당 현금 흐름 성장률을 달성하여 매년 10%의 매력적인 성장률을 보인다.

향후 5년간 Enbridge는 새로운 프로젝트를 통해 주당 5 ~ 6%의 연간 현금 흐름 성장을 기대한다. Enbridge는 지난 2년 동안 100억 달러 이상의 프로젝트를 투자했으며 더 많은 프로젝트가 준비중이다. 현금 흐름 증가, 배당금 및 주가 변동의 조합으로 향후 5년간 연간 예상 연간 수익률은 14.6%이다.

2020년 미국 우량주 TOP 4 : M&T 은행(MTB)

5년 예상 수익률 : 14.7%

M & T 은행은 뉴욕, 메릴랜드, 펜실베이니아 및 웨스트 버지니아에 지점이 있는 지역 은행이다. 이 은행은 총 800개 이상의 지점을 보유하고 있다.

M & T Bank의 대출 중 약 47%는 상업용 부동산으로 구성되어 있고 29%는 상업용 대출, 16%는 소비자 대출, 나머지 8%는 소비자 부동산으로 구성되어 있다. M & T Bank의 시가 총액은 130억 달러이며 연간 매출은 60억 달러이다. M & T Bank는 2020년 4월 21일, 1분기 실적을 발표했다. 은행은 작년 같은 분기 대비 39% 하락한 주당 2.06달러를 벌었다.

은행은 모두 같은 서비스를 제공한다는 점에서 경쟁 우위를 달성하기는 어렵다. 다만, 지점 수가 많고 전체 규모가 크면 안정적이고 수익성이 높은 사업 모델이 제공된다.

2019년 배당 성향은 37%로 유지 될 것으로 예상된다. 은행은 경기 침체 동안 상업 대출이 악화되는 경향이 있기 때문에 경기 침체에 매우 취약하다. M & T는 불황 기간 동안에도 수익성을 유지했지만 투자자들은 은행이 경기 방어형 주식이 아니라는 점을 명심해야한다. 실제로 2009년 대 불황 기간에 주당 순이익은 40% 이상 감소했으며, 다음 침체시기에도 비슷한 하락이 예상된다. 그러나 M & T는 2010년 주당 순이익이 거의 두 배가 되면서 빠르게 회복했다.

M & T의 주요 성장 촉진 요인은 매출 성장과 자사주 매입이다. 2025년까지 매년 주당 순이익이 5.7% 증가 할 것으로 예상한다. 2020년에는 주당 순이익이 $ 8.48로 하락할 것으로 보이지만 경기 회복 후 주당 순이익은 $11.85으로 예상된다. 주당 $11.85 기준으로 주식의 수익률은 8.4로, 공정 PER인 11.5보다 낮다. EPS 성장률 5.7% 및 배당 수익률 4.4%를 포함하여 향후 5년 동안 연간 총 기대 수익률은 14.7%이다.

2020년 미국 우량주 TOP 3 : 뱅크 오브 아메리카(BAC)

5년 예상 수익률 : 15.4%

뱅크 오브 아메리카는 1904년에 설립된 이후 글로벌 은행 거인으로 성장했다. 신용 카드, 소비자 및 상업 대출, 자산 관리 및 기타 금융 서비스에서 강력한 입지를 구축했다. 뱅크 오브 아메리카의 시가 총액은 2,700억 달러로 미국 최대 은행 중 하나이다. 전설적인 투자자 워렌버핏이 최대 주주이다. 뱅크 오브 아메리카는 7월 16일 2분기 실적을 발표했다. 2분기 주당 순이익은 0.37 달러로, 추정치인 0.28달러를 상회했다.

비이자 소득은 지난해 2분기 109억 달러에서 올해 2분기 114억 달러로 늘어났다. 평균 대출은 1분기에서 990억 달러에서 2분기 1.03조 달러로 증가했다. 마찬가지로 평균 예금은 1.44조 달러에서 1.66조 달러로 증가했다. 2분기 예대 비율은 72%였다.

뱅크 오브 아메리카는 3.1%의 배당 수익률을 제공하기 때문에 소득 투자자들에게 매력적인 주식이다. 주당 순이익 $2.75를 기준으로 PER 8.5로 거래되며 이는 적정 주가 추정치인 10.5보다 낮다. 주가 변동, 배당 및 예상 EPS 증가등을 고려했을때 총 기대 수익률은 15.4%이다.

2020년 미국 우량주 TOP 2 : 디스커버 파이낸셜 서비스(DFS)

5년 예상 수익률 : 21.5%

디스커버 파이낸셜 서비스는 광범위한 금융 서비스를 제공하는 지주 회사이다. 다이렉트 뱅킹 및 결제 서비스 부문으로 운영된다. 다이렉트 뱅킹 부문은 디스커버 브랜드로 신용 카드를 발행하고 결제 서비스 부문은 디스커버 네트워크를 통해 타사에서 발행 한 카드에 대한 서비스를 제공한다.

디스커버 파이낸셜 서비스는 4월 23일, 1분기 실적을 발표했다. 이번 분기 매출은 29억 달러로 전년 동기 대비 4.7% 높았다. 수익 성장은 주로 순이자 소득 증가로 인한 것이다. 회사의 대출 포트폴리오가 전년 대비 5% 증가한 930억 달러로 성장한 덕분이다. 1분기에 주당 순이익은 0.25달러 감소했다.

단기적으로 코로나 바이러스의 영향이 사라진다면 주당 성장률 전망이 아주 밝다. 지난 몇 년 동안 대출 잔액이 한 자리 수 범위의 의미있는 증가세를 계속 보여주었고 앞으로도 더 커질 것으로 예상되기 때문이다. 자사주 매입 또한 주당 순이익 증가에도 중요한 역할을 한다. 2009년부터 2019년 사이 유통 주식의 40% 이상을 매입했다. 코로나 바이러스 위기로 인해 단기적으로 자사주 매입은 중단되었지만, 운영이 정상 수준으로 회복되면 재개할 것이다.

주당 이익 $8.50을 기준으로 2020년 PER은 5.8이다. 적정 PER은 9 ~ 10으로 보고 있다. 따라서 2025 년까지 연간 수익률이 10.4% 증가 할 수 있다. 예상 EPS 성장률 7.5%와 배당 수익률 3.6% 등을 고려했을때 총 수익률은 향후 5년간 매년 21.5%에 이를 것으로 추정된다.

2020년 미국주 TOP 1 : 원오크(OKE)

5년 예상 수익률 : 28.5%

원오크는 천연가스의 수집 및 처리는 물론 가스액체사업 및 파이프 라인(미국의 주와 주 사이)에 관여하는 에너지 회사이다. 천연 가스 저장 시설도 보유하고 있다.

원오크는 4월 28일 1분기 실적을 보고했다. 매출은 전 분기 대비 23% 감소한 22억 4천만 달러였다. 이는 예상치보다 8억 8천만 달러가 적은 것이다. 수입 감소의 주요 원인은 상품 가격의 하락 때문이었다. 그러나 여전히 수익성은 높은 상태를 유지했다. 수익성은 부분적으로 원자재 가격을 기준으로하는데, 원자재 비용이 하락했기 때문이다.

가장 최근 분기에 원오크는 EBITDA(법인세 이자 감가상각비 차감 전 영업이익)를 7억 달러로 산출했는데 이는 전년 대비 8% 증가한 것이다. 원오크의 주요 점은 특히 MLP*의 롤업 이후 수익의 상당 부분이 수수료 기반이거나 헷지되어 회사가 상품 가격 변동에 덜 민감하다는 것이다.

*MLP : Master Limited Partnerships. 주로 에너지 인프라, 그중에서도 미드스트림(수송・저장 등)에 투자해서 벌어들인 이익의 상당액을 배당하는 유형의 주식

원오크의 수수료 기반 수익 및 천연 가스와 같은 비 순차적 수요는 과거에 불황을 견딜 수 있게 해주었다. 원오크의 주가는 2020년 PER 6.1의 비율로 거래된다. 적정 PER은 10배로 예상된다. 주가가 상승한다면 2025년까지 연간 수익률이 10.4% 증가 할 수 있다. 또한 연간 주당 DCF의 5% 성장이 예상되며 배당수익률도 13.1%로 높은 수준이다. 향후 5년간 총 수익률은 연간 28.5%에 이를 것으로 예상된다.

'지혜주머니 > 유익한 경제정보' 카테고리의 다른 글

| 아마존(AMZN)은 배당금을 지급할까? (0) | 2020.10.26 |

|---|---|

| 룰루레몬 주가 추이 및 실적 평가 (0) | 2020.10.24 |

| AT&T 2020년 3분기 실적발표 내용 (0) | 2020.10.23 |

| 주식시장의 하락이 계속될 수 있다 (0) | 2020.10.23 |

| 원, 투, 쓰리, 포 버블 버블 (0) | 2020.10.22 |

댓글